聯 系 人 :秦經理

座 機(jī) :0515-84130555

手 機(jī):17705109088

郵(yóu) 箱:info@gtaipeptide.com

地 址:江蘇(sū)省鹽城市濱(bīn)海縣新安大道799号

網(wǎng) 址:www.36467.cn

郵(yóu) 編(biān):224500

随著全球小分子藥物研發難度的增加,生物藥研發速度不斷加快迎來爆發期,而介於生物藥和化藥的多肽這類”小而美”的藥物(本文所讨論的均爲多肽藥物制劑) , 也成爲瞭全球研發熱點,其中不乏像利拉魯肽和格拉替雷這種年銷售額50億美元的重磅炸彈。

多肽藥物往往介於(yú)小分子化學藥物與大分子蛋白/抗體類藥物之間,也綜合瞭(le)或者說均衡瞭(le)小分子化藥和蛋白質藥物兩者的優點,具有療效好、見效快、特異性強、副作用可預判性強、毒性低、代謝路徑可預測等特點。

全球多肽類物市場格局

2007-2017年,全球多肽類藥物制劑市場(chǎng)規模幾乎翻瞭(le)三倍,達341億美元,10年複合增長率達11%。美國和歐洲五國是多肽藥物最主要的市場(chǎng)市場(chǎng)份額超過70%。目前,全球範圍内有近70個多肽藥物分子獲批上市,治療消化道、血液、心血管、泌尿生殖、抗腫瘤與免疫調節、系統性激素、中樞神經、抗感染、呼吸及感覺器官等多種領域的疾病,其中以全身性激素、抗腫瘤與免疫調節劑居多。

随著生物科技和遺傳工程技術的快速發展,多肽藥物成爲許多公司新藥研發的重要方向之一。全球多肽藥物管線分布豐富,在衆多疾病領域中均有進入臨床三期的分子,其中以腫瘤及代謝相關藥品的研發最爲活躍。

中國多肽類藥品市場(chǎng)成長(zhǎng)空間巨大

2017年,中國多肽類藥物的市場規模約爲17.4億美元,占中國整體醫藥市場的1.4% ,遠低於國際成熟市場,其中約60%的産品是抗腫瘤和免疫調節劑,且多數産品爲臨床價值較低的輔助用藥,如胸腺五肽和胸腺法新等;反觀美日德等發達國家,多肽類藥物銷售榜上領跑的均爲有著明確臨床獲益的治療性藥物,例如降糖藥利拉魯肽及度拉糖肽、抗腫瘤藥亮丙瑞林及戈舍瑞林、抗骨質疏松藥特立帕肽等。

從市場份額來看,中國多肽行業已然是一-片紅海,超過100家企業同場角逐,銷售額排名前五的多肽藥物制劑除去亮丙瑞林微球外,其銷售企業數量均達兩位數。雖然玩家衆多,但是少數頭部企業瓜分瞭大多數的市場份額一-排 名前15的企業(包括跨國和本土藥企)占據73%的份額,阿斯利康、海南中和與賽生醫藥是多肽藥物領域的領頭羊。銷售額排名前十的本土藥企占據瞭三分之二的本土市場份額。雖然近幾年來,本土企業在研發臨床價值較高的産品上發力,但是大多數本土企業生産的高精尖産品仍較少,中國多肽類藥物行業仍處於起步和成長階段,可發展潛力巨大。

目前,在全球上市的多肽藥物分子中仍有近一 半尚未在中國上市,銷售額排名前十的肽分子産品在中國的使用率均比較低。究其原因有如下四個方面:

①知識産權保護:受限於原研zhuanli以及國外廠家zhuanli期的延長,衆多本土企業無法仿制相關藥品。

②疾病譜差異大:部分疾病在中國的發病率低。例如,多發性硬化症的中國患者基數相對較小,因此,雖然治療該疾病的格拉替雷在全球同類藥物銷售中排名首位,但是其商業勢能在中國無法施展。③研發生産技術壁壘高:相較於小分子化藥來說,多肽藥物的zhuanli從生産工藝、量産方式上具有全方位技術壁壘。技術、設備、工藝等多方面差距導緻,部分原研高端制劑在國内的研發生産能力有限。

④國内法規過去審評審批耗時長:申請積壓緻使創新藥物面市進程受阻。

政策有松有緊(jǐn) 行業面臨(lín)大洗牌

雖然‘全球新”多肽分子在中國處於起步階段,但是創新藥正趕上瞭國家深化藥品審評審批制度改革的“東風”, 國外上市國内未上市的有明確臨床療效的産品将加速上市。2018年,CDE公布的48個境外已,上市臨床急需新藥名單中,夏爾生産的用.於心腦血管疾病的艾替班特就赫然在列;今年1月和2月,兩款有明確臨床療效的多肽類藥品利那洛肽(令澤舒⑧)以及度拉糖肽(度易達⑧)分别通過加速上市流程獲批,這也意味著,越來越多真正有臨床價值的多肽類藥物将逐漸迎來春天。

有好消息就有壞消息。早在2015年2月,國務院辦公廳就發布瞭《關於完善公立醫院藥品集中採購工作的指導意見》,提出" 要建立處方點評和醫師約談制度,重點跟蹤監控輔助用藥、醫院超常使用的藥品”。今年7月1日,國家衛健委公布《關於印發第一-批國家重點監控合理用藥藥品目錄(化藥及生物制品)的通知》,全國各地對輔助用藥的限制

進入新一輪的升級。部分多肽産品如胸腺五肽及胸腺法新等均已出現長時間的負增長。

近三年,由於未能推陳出新,許多本土企業的老牌多肽分子産品增長乏力,而跨國企業憑借更創新的藥物分子和作用機制,在多肽類藥品市場中表現強勁,並維持著兩位數的增速。未來這一-行業也難逃"洗牌”命運,隻有研發出創新制劑類型及給藥方式的企業才能擁有一席之地。

中國多肽類制劑市場(chǎng)機會點(diǎn)分析

1、企業轉型及跨界優選

随著國内化藥與中成藥面臨越來越嚴峻的挑戰,衆多企業雄心勃勃,希望涉獵生物藥領域。對藥企來說,不同種類藥物的研發和生産均有壁壘,而介於化藥和生物藥之間的多肽藥物具有高”性價比”像格拉替雷和利拉魯肽在全球均成爲超過50億美元的“重磅炸彈”, 生産/收購多肽藥物管線或企業成爲很多藥企戰略性轉型的絕佳選擇。

2、産品創新,獲得差異化競争優勢

中國多肽類藥品上市高峰期出現在上世紀90年代,在國内30餘個已,上市的多肽藥物中有16個於2000年前上市,8個銷售額最大的産品全都是在1999年前上市的。這個市場亟待新鮮血液的加入。

從産品創新的角度來看,多肽偶聯、細胞穿透肽,以及新型抗感染多肽在國内外成爲瞭熱門研發方向。多肽偶聯的應用較多,通常其目的是形成雙/多受體激動劑,例如GLP-1多功能受體激動劑;而細胞穿透肽能夠直接高效無害地穿過細胞膜進入細胞,並且能夠介導並促進納米粒、小分子等物質被細胞攝入;而抗菌多肽能夠使細胞膜失衡達到殺死細菌的功效,因而也不易使病原菌對其産生抗藥性。抗菌多肽相較傳統抗菌藥物更有效且更廣譜;這些都在不同疾病領域中不斷滿足著藥物進展的未滿足需求,具有非常高的臨床價值,也爲醫生和患者提供瞭更多的藥物選擇。

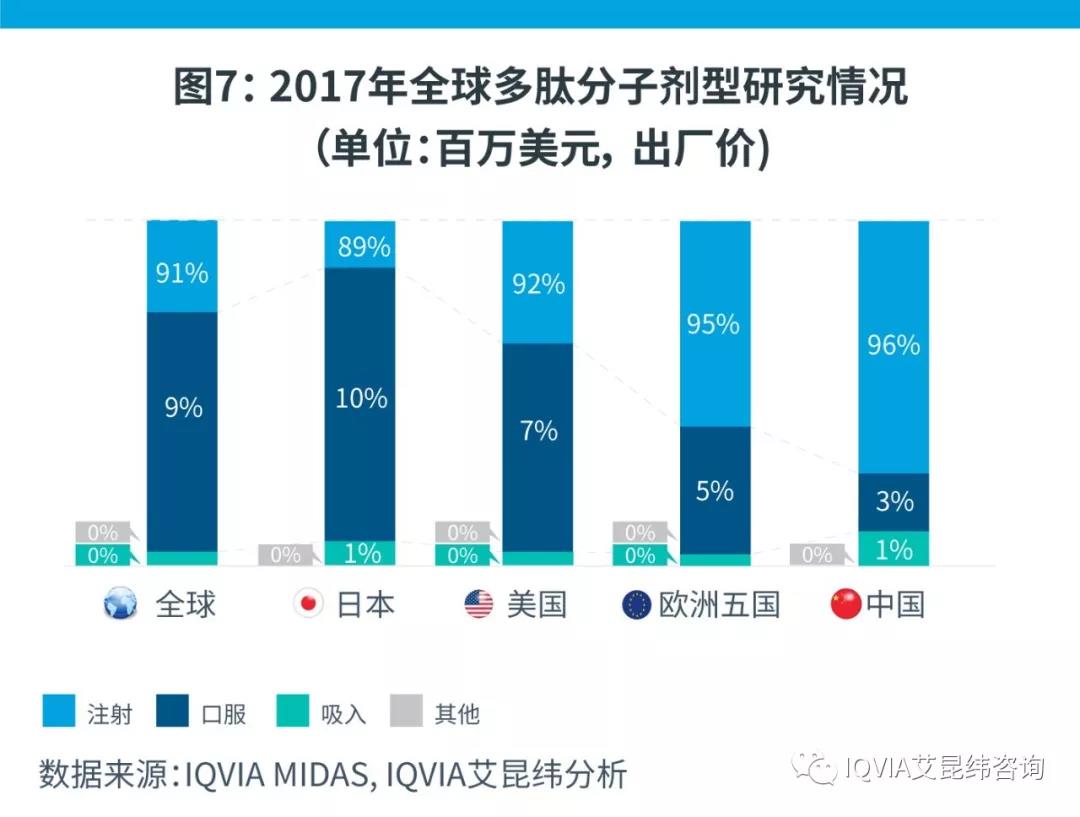

從給藥方式的創(chuàng)新來講,由於(yú)多肽分子在消化道中結構不穩定可以被快速水解,加之肝髒首過代謝效應及形成多聚體的可能,因而口服生物利用度低。目前的給藥方式較爲單一,以靜脈注射或滴注爲主。非侵入性的新型給藥方式,能提升患者的安全性、依從性和便捷性,如環肽類藥物多爲口服或吸入。目前,我國可口服或吸入的多肽藥物僅占比4% ,給藥方式的升級可進一步提升企業競争力。

3.協同現有業務,實(shí)現價(jià)值化

由於(yú)多肽類藥物自身适應症較廣,相關藥品的院内科室集中度低,商業推廣有一定的難度。因此,建議企業可與現有産(chǎn)品進行聯合推廣,打出組合拳實現協同,以提升推廣精準度和效率。